Lorsqu’il s’agit de gérer un groupe d’entreprises, une holding est souvent le véhicule privilégié. Elle permet de centraliser la gestion, le contrôle et la coordination des filiales. Toutefois, choisir le bon statut juridique pour votre holding est une étape cruciale pour optimiser votre stratégie financière.

Dans ce guide complet, votre cabinet d’expertise comptable sur paris 9ème va explorer trois formes juridiques courantes pour les holdings : la société civile, la société par actions simplifiée (SAS) et la société à responsabilité limitée (SARL). Chacune de ces structures a ses avantages et ses inconvénients, et le choix dépendra de vos besoins spécifiques.

🔹Section 1 : Holding sous la forme juridique d’une société civile

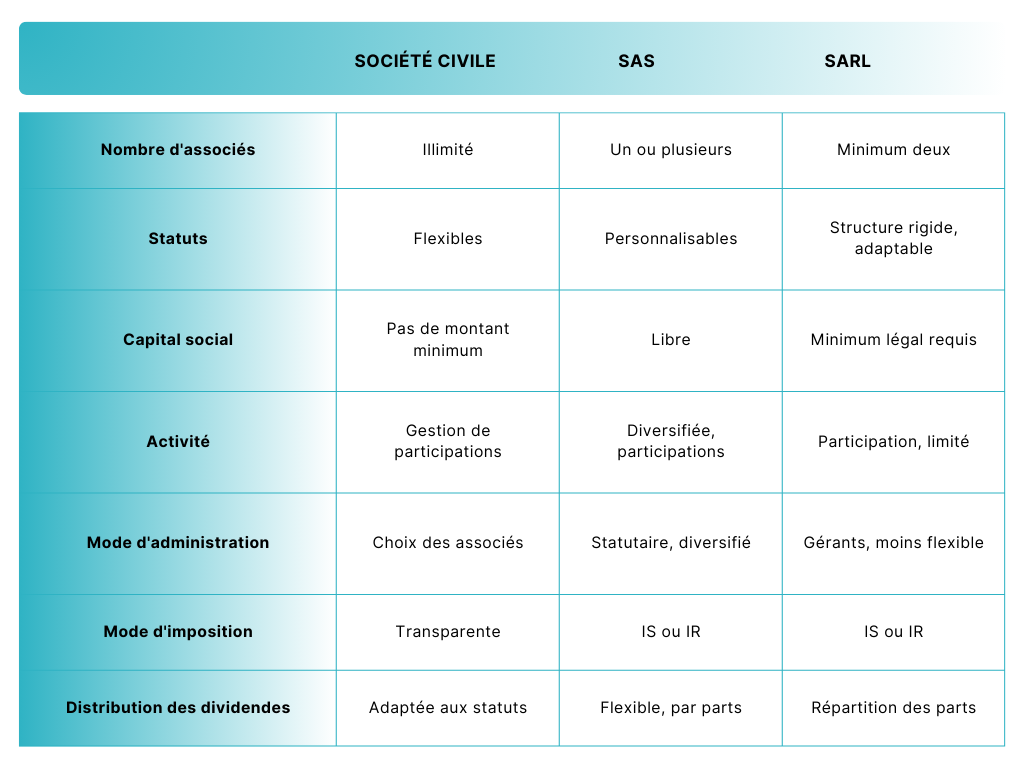

Nombre d’associés

La société civile fixe un minimum de 2 associés. Cela signifie qu’elle peut convenir aussi bien à une situation familiale qu’à un petit groupe d’investisseurs.

Statuts

L’un des principaux avantages de la société civile est la flexibilité de ses statuts. Ils peuvent être adaptés pour répondre aux besoins spécifiques de la holding, en ce qui concerne la gestion, le partage des pouvoirs et la répartition des bénéfices.

Capital social

La société civile ne fixe pas de montant minimum pour le capital social, et il peut être constitué de biens en nature ou en numéraire. Cette caractéristique facilite l’apport d’actifs provenant des filiales. La présence d’un commissaire aux apports n’est pas obligatoire pour des apports en nature.

Activité

Les sociétés civiles sont principalement dédiées à la détention et à la gestion de participations dans d’autres entreprises. Cela en fait une option appropriée pour une holding pure.

Gestion et organisation

La gestion de la société civile est déterminée par les associés, qui peuvent choisir librement le mode d’administration. Cela peut être particulièrement avantageux pour les holdings familiales.

- Approche fiscale

La fiscalité des sociétés civiles est transparente, ce qui signifie que les bénéfices sont imposés directement au niveau des associés (IR). Le régime d’intégration fiscale est quasiment impossible à mettre en place , sauf

- Répartition des dividendes

La répartition des dividendes se fait conformément aux dispositions des statuts. Cette flexibilité permet d’adapter la distribution des dividendes pour répondre aux besoins de chaque associé.

▪️ Exemple sur la forme SC ▪️

Supposons que vous déteniez une holding sous forme de société civile (SC) avec 100 000 euros de capital social. Vous percevez 20 000 euros de dividendes provenant de vos filiales.

Avantage : En tant que SC, les bénéfices ne sont pas imposés au niveau de la holding. Vous recevez directement les 20 000 euros de dividendes, sans impôt sur les bénéfices au niveau de la holding. Vous serez imposé uniquement sur les dividendes à titre personnel, offrant ainsi une optimisation fiscale.

🔹Section 2 : Holding sous la forme juridique d’une SAS

Nombre d’associés

Une SAS peut être créée avec un seul associé ou plusieurs, offrant ainsi une grande flexibilité en termes de nombre de participants.

Statuts

Les statuts d’une SAS permettent de personnaliser la structure de la holding en définissant les pouvoirs des dirigeants, les modalités de cession des actions et les règles de gouvernance. Cela en fait une option adaptée pour les holdings avec des actionnaires multiples.

Capital social

Le capital social minimum n’est pas fixé par la loi, ce qui offre une grande liberté pour décider du montant initial. Il peut être constitué d’apports en numéraire, en nature ou en industrie.

Activité

Une SAS peut être utilisée pour diverses activités, y compris la gestion de participations dans d’autres entreprises. Sa flexibilité en fait une option appropriée pour les holdings aux activités diversifiées.

Gestion et organisation

Les modalités de gestion de la SAS sont définies dans les statuts. Cela peut inclure la nomination d’un président, d’administrateurs ou d’un directoire, selon les besoins et la complexité de la holding.

Approche fiscale

La SAS est soumise à l’impôt sur les sociétés (IS) par défaut, mais elle offre la possibilité d’opter pour l’impôt sur le revenu (IR) si cela s’avère plus avantageux sur le plan fiscal. Cette flexibilité est un atout pour les holdings cherchant à optimiser leur charge fiscale.

Répartition des dividendes

La distribution des dividendes est flexible et peut être adaptée aux besoins des actionnaires. Elle est généralement déterminée en fonction des parts détenues par chaque actionnaire.

▪️ Bon à savoir : Les dividendes ne sont généralement pas assujettis aux cotisations sociales.

▪️ Exemple sur la forme SAS ▪️

Supposons que vous possédiez une holding sous forme de SAS avec 100 000 euros de capital social. Vous percevez 20 000 euros de dividendes provenant de vos filiales.

Avantage : En tant que SAS, les dividendes sont soumis à l’impôt sur les sociétés (IS). Cela signifie que la société paie 15 % d’IS sur les bénéfices avant de distribuer les dividendes. Vous recevrez donc 17 000 euros nets de dividendes, mais la société aura payé 3 000 euros d’impôt sur les bénéfices.

Dans cet exemple, l’avantage réside dans la possibilité de choisir le mode d’imposition et de bénéficier d’une fiscalité généralement plus avantageuse pour la société, ce qui peut être un avantage financier pour la holding.

Lire aussi : Le guide de la holding en 2024 : Définition, stratégies et fiscalité

🔹Section 3 : Holding sous la forme juridique d’une SARL

Nombre d’associés

La SARL doit avoir au moins deux associés, mais elle peut en compter davantage. Elle est souvent utilisée pour des projets de taille plus modeste.

Statuts

Les statuts d’une SARL offrent une structure plus rigide que ceux d’une SAS, mais ils peuvent être adaptés pour répondre aux besoins spécifiques de la holding. Cela permet une certaine personnalisation, bien que dans des limites plus strictes que pour une SAS.

Capital social

Le capital social de la SARL est divisé en parts sociales, et il doit être d’un montant minimum fixé par la loi. Cela peut être un inconvénient pour les holdings avec des besoins de capital plus flexibles.

Activité

Comme pour les autres formes juridiques, la SARL peut être utilisée pour détenir et gérer des participations dans d’autres entreprises. Cependant, sa structure peut rendre cette option moins adaptée pour les holdings aux activités complexes ou diversifiées.

Gestion et organisation

La SARL est dirigée par un gérant ou plusieurs gérants, en fonction des dispositions statutaires. Cette structure peut être adaptée pour répondre aux besoins de la holding, mais elle offre moins de flexibilité que la SAS.

Approche fiscale

La SARL peut opter pour l’impôt sur le revenu (IR) ou l’impôt sur les sociétés (IS), en fonction des besoins fiscaux de la holding. Cela permet une certaine personnalisation de la fiscalité de la holding.

Répartition des dividendes

La distribution des dividendes est généralement déterminée en fonction de la répartition des parts sociales entre les associés. Cela peut rendre la distribution des bénéfices plus rigide que dans une SAS.

▪️ Exemple sur la forme SARL ▪️

Supposons que vous déteniez une holding sous forme de SARL avec 100 000 euros de capital social. Vous percevez 20 000 euros de dividendes provenant de vos filiales.

Avantage : En tant que SARL, vous avez la possibilité d’opter pour l’impôt sur le revenu (IR) ou l’impôt sur les sociétés (IS). Si vous optez pour l’IR, vous serez imposé directement sur les dividendes à un taux personnel, ce qui peut offrir une certaine flexibilité fiscale en fonction de votre situation.

Dans cet exemple, l’avantage réside dans la capacité de choisir le mode d’imposition le plus avantageux pour la holding en fonction de vos besoins fiscaux spécifiques.

Tableau récapitulatif sur les statuts juridiques d’une holding

Conclusion

En résumé, le choix du statut juridique pour votre holding est une décision cruciale qui impacte directement votre stratégie financière. Il est essentiel de comprendre les différentes options, leurs avantages fiscaux, et de prendre en compte les spécificités de votre situation.

N’hésitez pas à contacter les experts-comptables de View Compta pour vous accompagner dans vos choix du statut juridique de votre holding.